Archie Goodwin

Рубрики блога

- Public / Общие темы

- Special / СпецРубрики

- Diary / Личный дневник

Рекомендуем

Последние комментарии

Облако тегов

Устами великих

"Странный этот мир, где двое смотрят на одно и то же, а видят полностью противоположное."

© Агата Кристи

"Странный этот мир, где двое смотрят на одно и то же, а видят полностью противоположное."

© Агата Кристи

Реклама

MS Office и VBA

Рубрика содержит интересные решения, малоизвестные функции и возможности, надстройки и макросы, в общем, все то, что может сделать вашу работу в пакете программ MS Office (в первую очередь - Excel, Word, Access) более эффективной.

MS Office и VBA

Рубрика содержит интересные решения, малоизвестные функции и возможности, надстройки и макросы, в общем, все то, что может сделать вашу работу в пакете программ MS Office (в первую очередь - Excel, Word, Access) более эффективной.

ABC-анализ - теория и практика

5.0 (5)

5.0 (5)

10291

10291

0

0

Содержание:

3. Описание и общие выводы по группам ABC-анализа

4. Как сделать ABC-анализ – пример анализа товарного ассортимента

1. Что такое ABC-анализ?

ABC-анализ – это классификация объектов исследования (ресурсов, товаров и т.п.) по их степени вклада в общий результат. В основу анализа положен принцип Парето, утверждающий, что 20% усилий дают 80% результата. Именно поэтому, традиционный ABC-анализ делит объекты исследования на три категории:

A – 80% результата (~20% наименований)

B – 15% результата (~30% наименований)

C – 5% результата (~50% наименований)

В частных случаях границы и количество категорий могут отличаться в зависимости от целей анализа или специфики деятельности компании.

С точки зрения менеджмента, ABC-анализ считается простым, но безотказным инструментом для получения представления о текущей ситуации. Цель анализа состоит в том, чтобы выяснить какой области или продукту необходимо уделить больше всего внимания. С помощью ABC-анализа можно:

- отделить существенное от несущественного;

- определить отправные точки для улучшений;

- избежать расточительных усилий;

- повысить рентабельность;

- определить сходства и эталоны.

2. Где применяется ABC-анализ.

Методика анализа очень проста и универсальна, именно поэтому широко используется в различных отраслях и видах деятельности. Чаще всего ABC анализ связывают с анализом ассортимента в маркетинге, логистике и управлении запасами.

К примеру, анализ ассортимента можно делать в разрезе товаров одного бренда, товарной группы или всего перечня товаров компании.

Можно анализировать клиентов или групп потребителей по сумме покупок, периодичности потребления, количеству покупаемых наименований и т.п.

Анализ поставщиков также можно проводить по суммам поставок, количеству предоставляемых наименований, периодичности и сроков поставок.

В производстве с помощью АВС-анализа исследуют сырье, например, его затраты в разрезе производимых товаров или наоборот – анализ товара на наиболее ресурсоемкие материалы.

Также с помощью АВС-анализа можно оценивать эффективность работы подразделений и в целом трудовых ресурсов.

Можно классифицировать дебиторов и кредиторов по сумме задолженности или по дням просрочки.

Можно анализировать инвестиции или любые затраты и бюджеты, словом, анализировать можно все числовые показатели, которые поддаются классификации.

3. Описание и общие выводы по группам ABC-анализа

Сама по себе классификация ресурсов по вкладу в результат подразумевает составление топ-рейтинга в разрезе групп. Итак, пройдемся по смыслу каждой из групп:

Группа А – локомотивы компании, ресурсы, которые приносят максимальную прибыль или продажи. В случае резкого снижения эффективности/продаж одного или нескольких элементов этой группы, компания будет нести большие потери, следовательно, наименования группы А требуют наибольшего внимания от менеджера - жесткий контроль и мониторинг, поиск и поддержание сильных сторон каждого из исследуемых элементов группы.

Если речь идет о прогнозе промо-мероприятий одного из товаров группы А, то обычно такие товары дают наименьший рост в сравнении с остальными позициями товарного ассортимента.

Группа В – это ресурсы, которые делают достаточный вклад в общий результат, чтобы не думать о их исключении и в то же время ошибки в управлении такими ресурсами будут менее ощутимые. Такие ресурсы часто называют «дойными коровами», из-за незначительных затрат и требуемых инвестиций, а также из-за относительной стабильности в краткосрочной перспективе.

В случае с прогнозом промо-мероприятий одного из товаров группы B, следует учесть, что рост продаж в этой группе в несколько раз больше чем у товаров группы A. Редкие исключения могут быть связаны с очень низкими качественными характеристиками.

Группа С – обычно ресурсы этой группы тянут компанию вниз или не приносят дохода и в большинстве случаев подлежат исключению, в то же время, ошибки менеджмента по наименованиям этого сегмента будут наименее заметны для компании. При анализе данной группы необходимо быть очень внимательным и в первую очередь понять причины низкого вклада, в частности здесь могут быть товары, которые только ввелись в ассортимент.

Это наиболее опасная группа позиций при прогнозировании промо-мероприятий, так как рост продаж может «выстрелить» в десятки раз больше чем у товаров группы A или быть таким же низким. Сопоставление качественных характеристик влияющих на предпочтения покупателей могут быть очень полезными.

4. Как сделать ABC-анализ – пример анализа товарного ассортимента

Для анализа товарного ассортимента, нам потребуется исходная информация – статистика продаж. У этой статистики продаж есть рекомендуемые требования:

1. Желательно в АБЦ анализе сопоставлять товары одной группы или товары близкие по своим качественным характеристикам (в нашем примере это будет светлое пиво в фасовке от 1 до 2 л.)

2. Информация по всем товарам должна быть за один и тот же период, желательно чтобы он был кратным – неделя, месяц квартал (в нашем примере, за неделю).

3. Если точек реализации несколько, то нужно сопоставлять только те товары, которые продаются на одних и тех же точках или оперировать средними продажами на 1 магазин (если вы сравните продажи товара, который представлен на 1-й сотне магазинов, с продажами равнозначного товара, который есть на прилавках только 50-ти магазинов, то можете сделать неправильный вывод о степени вклада каждого из товаров в общий результат)

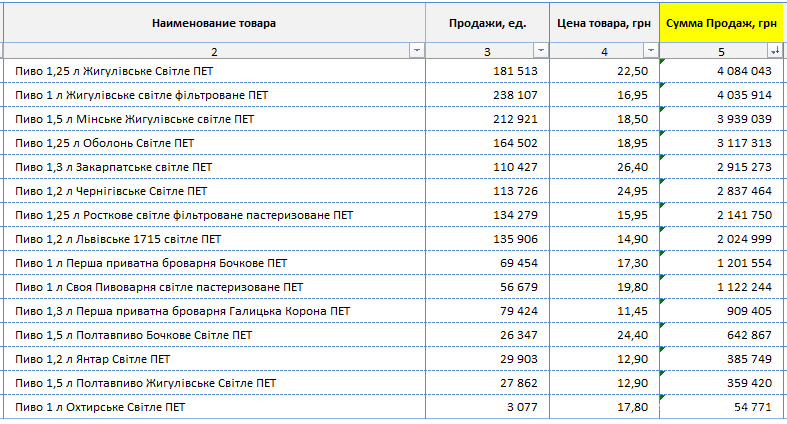

ABC-анализ можно строить по продажам в количественном выражении или весовым, если хотите ответить на вопрос - какие из товаров больше всего нагружают логистическую цепочку? Но собственника, менеджера или маркетолога больше интересует вопрос – какие из товаров больше всего приносят денег? Ответом на этот вопрос будет анализ по выручке или операционной прибыли, в нашем примере, анализ будем проводить по сумме продаж (выручка):

В полученной таблице, нам необходимо отсортировать сумму продаж по убыванию:

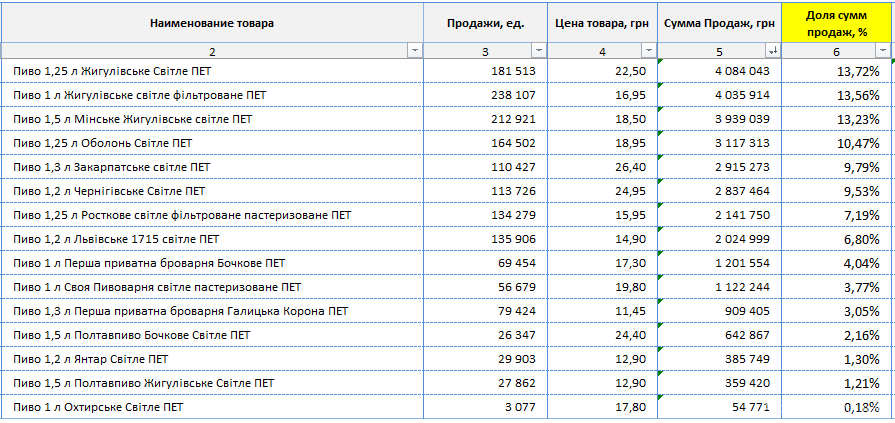

Далее посчитаем долю продаж каждого товара от общей суммы (сумма продаж товара / на сумму продаж всей группы):

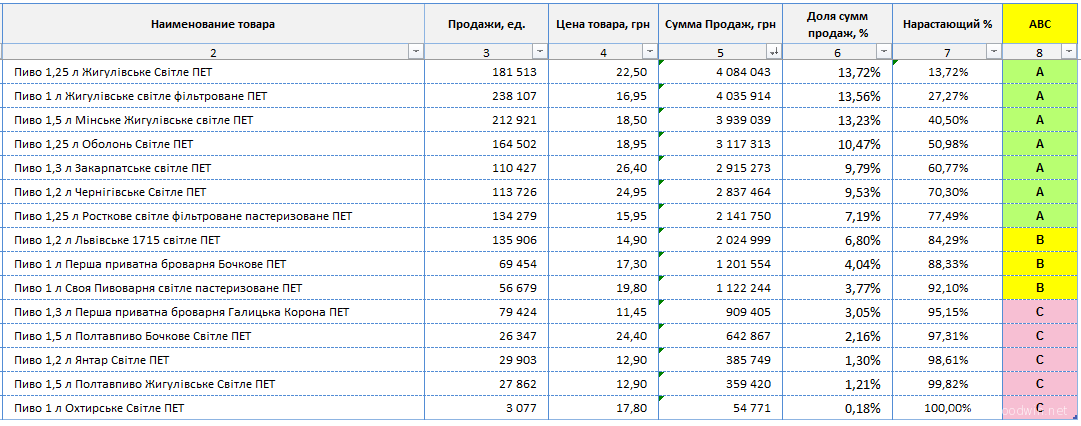

Затем в столбце рядом сделаем сумму с накопительным итогом по долям от суммы продаж, то есть к доле продаж товара прибавляем суму долей всех товаров, которые находятся выше него.

Наконец группируем позиции, по категориям ABC исходя из установленного правила - все позиции, которые в столбце с нарастающим итогом долей продаж находятся в диапазоне от 0% до 80% определяем в группа A, позиции от 80% до 95% - группа B, от 95% до 100% - группа C:

Собственно, на этом построение ABC-анализа и заканчивается, далее нужно сделать только выводы)

ABC-анализ в Excel

В начале и в конце статьи находится ссылка на скачивание автоматизированного отчета (с помощью макроса) для быстрого построения ABC-анализа, вам потребуется лишь добавить свои исходные данные и нажать кнопку Обновить

5. Преимущества и недостатки ABC

У каждого метода анализа есть свои преимущества и недостатки, АВС-анализ не исключение.

Преимущества:

1. Простота. Быстрое построение, легкость обучения

2. Прозрачность. Простота метода позволяет проследить логику анализа и интерпретировать расчеты в любом докладе.

3. Универсальность. Анализ степени вклада в общий результат может быть практически в любой сфере деятельности, которую требуется оценить.

Недостатки ABC-анализа:

1. Моментность. Недостаток лишь один, но он достаточно существенен, чтобы о нем не забывать любому аналитику. ABC анализ отражает структуру лишь на текущий момент, по умолчанию в анализе предполагается, что такая структура сохранится и в дальнейшем, но могут быть две ситуации, которые ABC не сможет адекватно обьяснить:

Ситуация 1. Продажи по товару могут скакать, например, из-за перебоев с поставками, переоценок или акционной активности, в результате мы можем недооценить вклад такого товара в общий результат или наоборот переоценить и как следствие сделать неправильные выводы. Такие скачки, как правило, имеют краткосрочный характер и увидеть их можно благодаря анализу колебаний в исследуемом периоде, именно для этого применяют XYZ анализ, который, как и ABC-анализ, группирует товары, но не по их вкладу в результат, а по равномерности их продаж.

Ситуация 2. Анализ в одной группе товаров с кардинально противоположной сезонностью, колебания которой гораздо шире, чем исследуемый период, по которому строится ABC. Например, вам довелось анализировать в одной группе мандарины и мороженное, в зависимости от времени года, в который проводится анализ – доля продаж товара, а, следовательно, и его вклад в общий результат будут различными и зимой можно сделать ошибочный вывод для мороженного, а летом - для мандарина. Конечно же избежать таких ситуаций поможет подбор товаров для анализа, которые близки по своим характеристикам, если же это по каким-то причинам невозможно, значит в выводах обязательно нужно учитывать сезонность как дополнительный параметр для каждой позиции.